总体运行承压回稳 行业质效水平提升

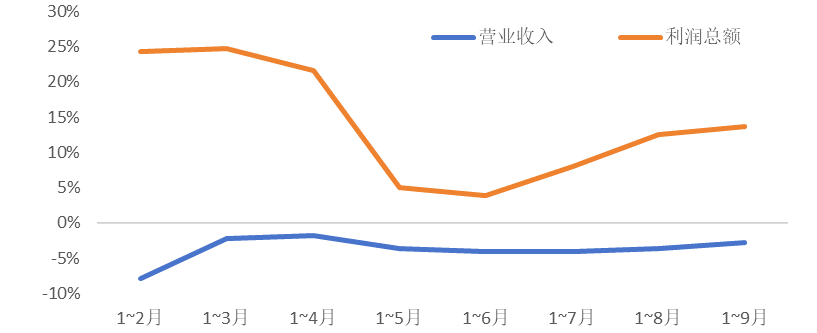

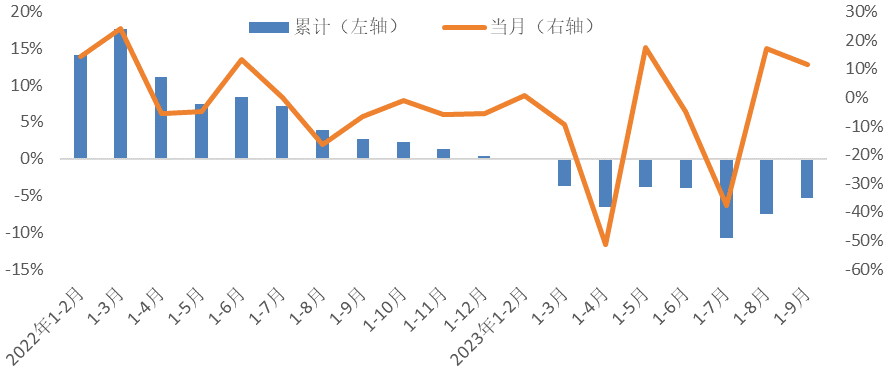

据国家统计局数据测算,今年1-9月我国规模以上家纺企业营业收入同比下降2.82%,降幅较前几个月进一步收窄。利润总额同比增长13.61%,增幅较1-8月进一步扩大。今年以来,家用纺织品行业效益总体保持稳定增长。受益于原料价格回落、用工等成本控制得当、数字化转型及跨境电商等新业态初见成效,1-9月规模以上家纺企业利润率达4.32%,高于上年同期水平。

图1.2023年家纺规模以上企业营业收入和利润总额增长走势

数据来源:国家统计局

出口降幅收窄 向好势头不断巩固

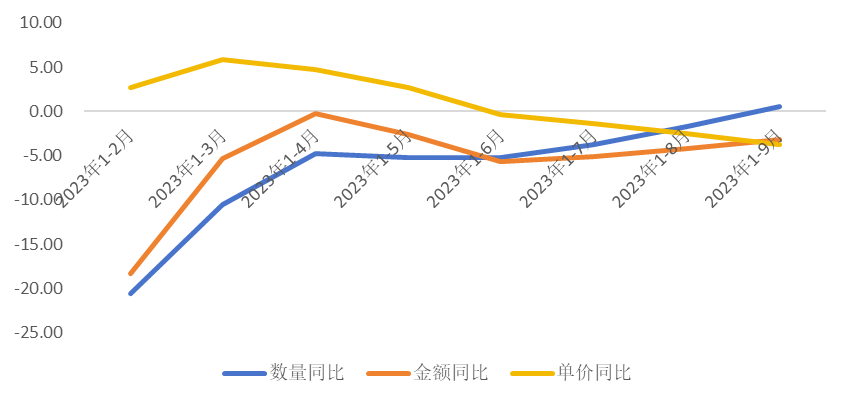

今年以来,在外部诸多不确定、不稳定因素影响下,家纺外贸订单明显不足,进入三季度后随着全球经济增长略有恢复。据中国海关总署数据统计,今年1-9月,我国出口家用纺织品346.76亿美元,同比下降3.22%,累计出口额同比降幅连续3个月收窄,向好势头不断巩固。

图2. 2023年1-9月我国家用纺织品出口金额、数量、单价同比变化

数据来源:中国海关

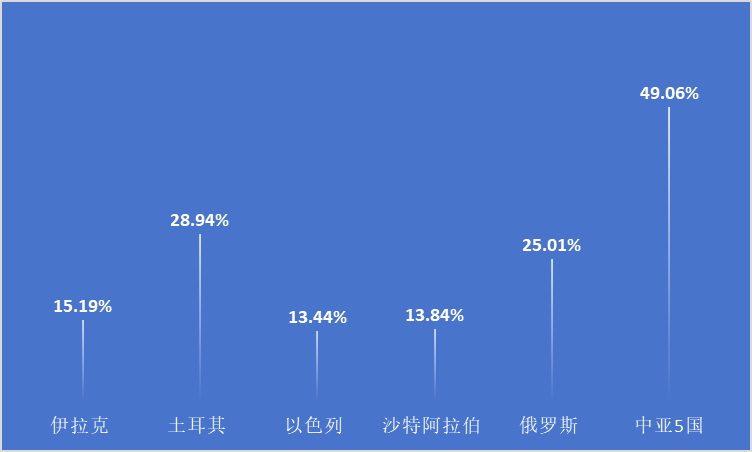

从出口市场方面看,至三季度美、欧市场回温,“一带一路”国家市场好于总体水平。1-9月,我国对美欧日市场出口家用纺织品146.04亿美元,同比下降5.5%;对其他市场出口200.72亿美元,同比下降1.5%。美欧日市场虽降幅较深但收窄趋势显现,1-9月降幅较前8个月收窄2.79个百分点,9月当月出口额更是增长17.45%。对共建“一带一路”国家的出口呈现亮点,1-9月,我国对共建“一带一路”国家出口家用纺织品141.54亿美元,同比增长1.43%,增速高于总体水平4.65个百分点,其中对东盟市场出口59.68亿美元,同比下降2.31%,值得注意的是,东盟市场床上用品的增速显著,同比增长22.06%。另外俄罗斯、沙特阿拉伯、伊拉克、土耳其以及中亚5国等市场表现出可观的增速。

图3. 2023年1-9月我国对共建“一带一路”主要国家的家用纺织品出口增幅

数据来源:中国海关

当前世界经济增速依然处于较低水平,高通胀风险仍在持续,市场订单不足是现阶段家纺企业最为关注的问题。据中国纺联开展的“三季度纺织企业经营管理问卷调查”显示,有60%的家纺样本企业三季度外贸订单量与二季度持平,仅有27.3%的企业外贸订单较二季度有所增加。并且企业对四季度的外贸订单仍持谨慎态度,有60%的企业认为四季度订单状态基本与三季度持平。

内需稳定恢复 国内市场平稳推进

今年以来,随着我国国民经济恢复向好,高质量发展扎实推进,相关促消费各项政策措施落地生效,国内需求稳步恢复,家纺产品内销订单持续增加。据国家统计局数据测算,今年1-9月规模以上家纺企业内销产值同比一直保持在小幅下降1.07%左右的水平,整体运行相对平稳。据“三季度纺织企业经营管理问卷调查”结果显示,三季度国际订单指数落在收缩区间,而新订单指数落在扩张区间,显示出企业相对更看好国内市场。

图4.2023年1-9月家纺规模以上企业内销产值增长走势

数据来源:国家统计局

主要各子行业运行逐步回暖

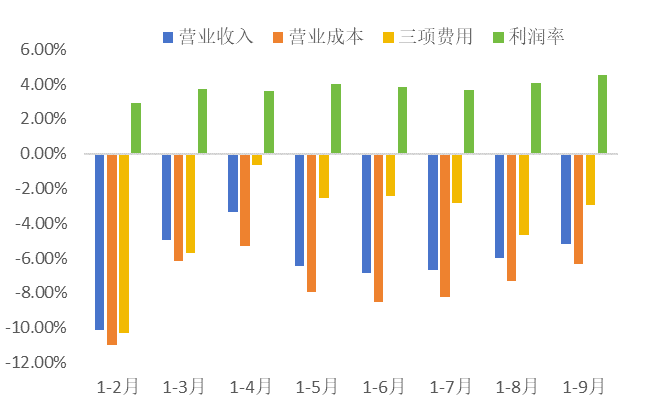

图5.2023年规模以上床上用品企业累计各月主要经济指标

数据来源:国家统计局

外贸市场平稳恢复。据海关数统计,1-9月我国出口床上用品109.5亿美元,同比下降1.31%,降幅低于家用纺织品总水平1.91个百分点;9月当月出口额更是实现了5.05%的增长,以历史数据来看,我国床上用品的出口规模仍维持在高位水平。

今年以来,毛巾行业在上年较好的增长基数上整体出现回落。国家统计局数据测算,今年1-9月规模以上毛巾企业营业收入同比下降4.79%,内销产值同比下降7.49%。

图6.2022-2023年规模以上毛巾企业内销产值增长走势

数据来源:国家统计局

据协会跟踪统计的27家毛巾骨干企业数据情况看,纯内销型企业效益较好,1-9月实现内销产值同比增长16.83%,利润总额同比增长28.84%。而以出口为主的毛巾样本企业则压力较大,利润总额同比增幅整体低于内贸型企业。

受国际竞争及全球消费疲软影响,毛巾出口整体动力不足。据海关数据统计,今年1-9月我国出口毛巾产品18.46亿美元,同比下降7.88%,且9月当月下降5.59%。与此同时,1-9月我国出口餐厨用纺织品28.29亿美元,同比增长9.42%,其中化纤制盥洗及厨房用织物制品(含超细纤维产品、一次性棉柔巾)出口10.51亿美元,同比增长达26.39%。从餐厨用纺织品的持续增长中也在一定程度上反映出传统毛巾类产品受到超细纤维产品、一次性棉柔巾等新型毛巾产品的替代影响。

今年以来,布艺行业整体出现回落。据海关数据统计,1-9月我国出口布艺产品122.88亿美元,同比下降7.92%,主要是布艺面辅料的大幅下降导致,1-9月我国出口布艺面辅料78.66亿美元,同比下降10.63%,而布艺成品降幅较小,窗帘和装饰用织物制品出口额同比分别下降2.99%和3.6%。然而布艺产品降幅也在进一步收窄,降幅较1-8月收窄1.1个百分点。

从企业规模情况看,高端产品价格较为平稳,大型布艺企业效益得到有利保障,规模以上布艺企业扭转了前几个月的负增长局面。据国家统计局数据测算,1-9月营业收入同比增长0.4%,利润总体同比实现9.66%的增长幅度,内销产值同比增长5.36%。而中低端产品价格则呈现下行趋势,订单增长乏力使中小型布艺企业压力较大。据协会跟踪统计的4个主要的布艺产业集群数据测算,其中的规模以下企业1-9月利润同比下降4.43%,不同于规模以上样本企业实现正增长。

整体来看,今年1-9月我国家纺行业呈现回暖缓增的发展趋势,主要市场降幅进一步收窄,主要子行业保持了一定的抗压能力,行业发展韧性进一步显现。但与此同时,家纺外贸面临的不稳定因素依然较多,国际市场需求疲软、逆全球化思潮仍未缓解,国际纺织供应链布局持续发生复杂变动等因素对家纺行业外贸环境还将带来挑战。在复杂形势下,内需市场仍将是纺织行业高质量发展的首要动力,在国家“双循环”战略背景下,家纺骨干企业还需积极围绕科技创新、品牌建设、标准化与资源循环利用主动作为,为行业发展创造新的内生动力与发展空间。

")