2011年的九月份,既是2011/2012新棉花年度的“开张”月,又是传统的“金九银十”纺织旺季。但是飒飒金风既未给“金九”旺季带来历年都是旺销的喜悦,亦未能让“银棉”丰收开启新棉收储期盼的欢乐。可谓是:传统旺季――未旺,新棉收储――难收。表现在花纱布市场行情上,就是棉花价格在新棉收储价格的支撑下,由微幅缓升的稳健走势转而在下旬盘整走弱;棉型短纤原料价格也是由稳中缓升转而在下旬疲软下降;纱、布价格则是由稳中盘整缓升转而在月末几天下调。

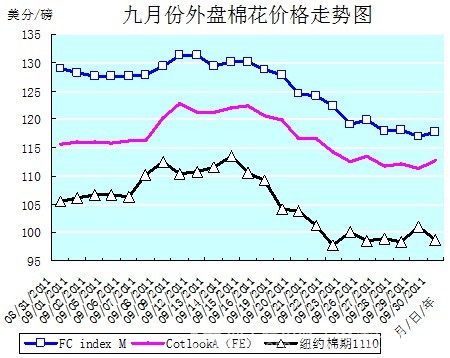

九月份全球经济形势和金融市场仍笼罩在美、欧债务危机引发的对市场担忧的阴云之下,股市和期市震荡不定,全球经济复苏变缓,大宗商品走势震荡。洲际交易所(ICE)期棉在动荡的大环境中,加之极端天气状况等诸多利空因素的影响,也是在震荡中盘整运行的波形走势。(参见:九月份外盘棉花价格走势图)

概而言之,影响ICE期棉震荡波动运行的因素,除了全球经济形势和金融市场的大局不稳引发的大宗商品走势震荡外,还有诸多利空二方因素的交替作用。例如:我国自9月8日开始启动的新棉收储导致的棉花行情淡定趋稳;全球消费疲软的问题并未出现转机;巴基斯坦棉花产量(据说巴基斯坦洪水的影响扩大,约40万吨棉花被毁。)以及印度局部降雨引发市场对棉花总产量的担忧;印度棉出口将全面放开消息确定后的压力;美国经济数据不佳(如失业率高企难降)引发的恐慌;美棉出口数量增减导致的市场波动;投机买盘的进入和抛盘操纵的行情起伏等等。

总体上看,上半月ICE期棉是强势盘整运行,价格升涨的走势。9月7日是外盘ICE期棉“醒目”的一天,棉价全线涨停,创2个月来的新高,后继续盘整升涨至14日的本月最高价位:纽约棉期1110合约的113.39美分/磅、纽约棉期1112合约的113.67美分/磅(创7月初以来的最高价位)。但下半月ICE期棉则全线疲软,是在盘整中弱势滑降的走势。9月19日被封于跌停板,22日又跌破了100美分/磅的整数价位,甚至给出了自15日至22日的“六连阴”的疲弱走势。市场大环境的动荡引发的“观望”态度,则导致了市场交易的清淡氛围。(参见:表一和九月份外盘棉花价格走势图

|

表一 九月份外盘棉花价格运行明细表 | ||||||||

| 单位:美分/磅 | ||||||||

| 日期 项目 | CotlookA(FE) | 涨跌 | 纽约棉期1110 | 涨跌 | FCindexM | 涨跌 | ICindexM | 涨跌 |

| 08/31/2011 | 115.60 | 0.50 | 105.58 | 0.67 | 129.03 | 0.46 | 133.15 | 0.40 |

| 09/01/2011 | 115.90 | 0.30 | 106.08 | 0.50 | 128.24 | -0.79 | 133.21 | 0.06 |

| 09/07/2011 | 116.15 | 0.05 | 110.24 | 4.00 | 127.78 | 0.10 | 132.77 | 0.16 |

| 09/14/2011 | 122.00 | 0.75 | 113.39 | 1.83 | 130.14 | 0.80 | 139.33 | 0.84 |

| 09/19/2011 | 119.90 | -0.80 | 104.08 | -5.00 | 127.81 | -1.06 | 137.36 | -0.63 |

| 09/26/2011 | 113.45 | 1.05 | 98.43 | -1.56 | 119.82 | 0.66 | 130.85 | 1.98 |

| 09/30/2011 | 112.65 | 1.30 | 98.71 | -2.26 | 117.72 | 0.84 | 126.80 | 1.04 |

| 月涨跌总量 | -2.95 | -6.87 | -11.31 | -6.35 | ||||

| ±幅度(%) | -2.55 | -6.51 | -8.77 | -4.77 | ||||

| 上月涨跌量 | 0.70 | 3.80 | -4.38 | -8.99 | ||||

| 上月±(%) | 0.61 | 3.72 | -3.28 | -6.32 | ||||

纵观九月份的ICE期棉,乃是在弱势震荡行情中先扬后抑,小幅下降的波动走势,运行波峰在14日,波谷在22日,且自22日至月底的7个工作日中,ICE期棉基本是围绕着100美分/磅的价位在弱势盘整运行。九月全月,纽约棉期1110合约累计下降了6.87美分/磅,降幅为6.51%,月末运行在98.71美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计下降了2.95美分/磅,降幅为2.55%,月末运行在112.65美分/磅的价位上。中国进口棉价格指数FCIndexM累计下降了11.31美分/磅,降幅为8.77%,月末运行在117.72美分/磅的价位上。国际棉花指数ICindexM累计下降了6.35美分/磅,降幅为4.77%,月末运行在126.80美分/磅的价位上。(参见:表一和九月份外盘棉花价格走势图)九月份进口棉价格,仍然高于国际棉花价格指数CotlookA(FE)和ICE期棉的价格。月末,中国进口棉价格指数FCIndexM比国际棉花价格指数CotlookA(FE)、纽约棉期1110合约分别高出5.07美分/磅、19.01美分/磅。(参见:表一和九月份外盘棉花价格走势图)

九月份国内棉花市场虽在新棉花年度第一个月“开张”不旺,有失所望,但能在新棉收储价格的支撑下,维持微幅缓升的稳健走势,未出现大起大落的震荡行情也算是有所慰籍吧。棉市未旺的重要根源,还是在于全球经济复苏变缓所导致的全球消费疲软未能出现转机,纺织服饰消费也未能恢复到原有水平,进而影响纺织生产的回复,最终制约了棉花行情的提振。这从传统的“金九银十”纺织旺季未遂人愿而“旺”的平淡行情中,已经十分明显的映现了出来。而被寄予厚望的新棉收储尚未开秤,也反衬出市场信心不足的“观望”情绪仍十分浓重。

自9月8日开始的新棉收储,至月底共计16个工作日,但每日24300吨的棉花收储计划仍未有成交。而收储“难”收的主要原因一是在新棉采摘初期,新棉等级低(主体以4、5级为主,鲜有三级。)、质量差、数量少,达不到新棉收储规定的质量要求;二是收储要求“内地库点单笔最小成交量不少于90吨,新疆库点单笔最小成交不少于200吨。”的规定限制,棉花加工企业还无法加工出足够的新棉进行交储;三是观望情绪的影响,棉农尚未大量采摘新棉,并不急于交售,在等待更满意的收购价格;棉花加工企业则因加工成本已接近国储棉收购价格,可能导致交储无利润,亦不急于收购。

棉农交售不积极,新棉收购量少又不能开机加工,即便是小型棉花加工厂收购加工的初期新棉,也主要是以四、五级棉为主,质量较差,难以满足棉纺织企业的采购需要。目前部分棉纺织企业的原料库存已几近见底,但市场上三级以上质量较好的陈棉却为数不多。故而现货棉价就在观望与期待中,能够维持稳健运行的走势。

本月现货棉价微幅稳升的稳健走势一直持续到26日,并攀升到自8月以来的最高价位。中国棉花价格指数CCindex328在20日突破新棉收储价格达到19829元/吨后,又于26日达到20010元/吨的高价位,高出新棉收储价格210元/吨。但在下半月外盘棉价和国内电子盘棉价疲软下降的挤压下,现货棉价却在27日至30日的最后4个工作日连续微幅下降,累计共下降了38元/吨。全月累计,现货棉价还是大幅上涨的走势。

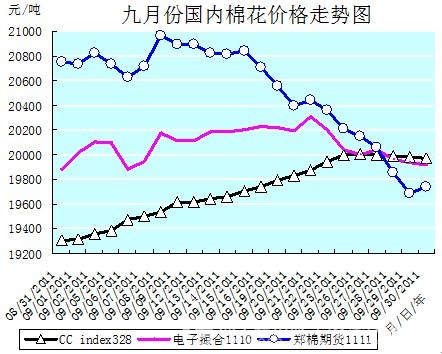

国内电子盘棉价受外盘棉价波动的影响较大,郑棉期货自中旬后,电子撮合自下旬后,开始进入盘整下降的疲软走势。郑棉期货1111合约在9日达到本月的最高价20890元/吨后开始盘整下降,于29日以19685元/吨的价位跌破新棉收储价格,全月累计是大幅下跌的走势;电子撮合1110合约在21日达到本月的最高价20304元/吨后开始盘整下降,但未跌破新棉收储价格,全月累计是微幅收涨的走势。(参见:表二和九月份国内棉花价格走势图)

| 表二 九月份国内棉花价格运行明细表 | ||||||||

| 单位:元/吨 | ||||||||

| 日期 项目 | CCindex229 | 涨跌 | CCindex328 | 涨跌 | 电子撮合1110 | 涨跌 | 郑棉期货1111 | 涨跌 |

| 08/31/2011 | 20872 | 62 | 19307 | 60 | 19881 | -66 | 20750 | -95 |

| 09/01/2011 | 20878 | 6 | 19316 | 9 | 20016 | 135 | 20730 | -20 |

| 09/07/2011 | 21061 | 26 | 19502 | 23 | 19941 | 54 | 20720 | 90 |

| 09/14/2011 | 21233 | 45 | 19664 | 20 | 20188 | 4 | 20810 | -15 |

| 09/19/2011 | 21352 | 42 | 19798 | 60 | 20220 | -11 | 20555 | -150 |

| 09/26/2011 | 21465 | 9 | 20010 | 15 | 20002 | -39 | 20150 | -60 |

| 09/30/2011 | 21425 | -10 | 19972 | -8 | 19916 | -16 | 19745 | 60 |

| 月涨跌总量 | 553 | 665 | 35 | -1005 | ||||

| ±幅度(%) | 2.65 | 3.44 | 0.18 | -4.84 | ||||

| 上月涨跌量 | -1398 | -816 | -121 | -1045 | ||||

| 上月±(%) | -6.28 | -4.06 | -0.63 | -4.99 | ||||

九月全月,郑棉期货1111合约累计下降了1005元/吨,降幅为4.84%,月末运行在19745元/吨的价位上,低于新棉收储价格55元/吨;电子撮合1110合约累计上涨了35元/吨,涨幅为0.18%,月末运行在19916元/吨的价位上,高出新棉收储价格116元/吨;中国棉花价格指数CCindex328累计上涨了665元/吨,涨幅为3.44%,月末运行在19972元/吨的价位上,高出新棉收储价格172元/吨。(参见:表二和九月份国内棉花价格走势图)

从统计数据上可以看出,9月末,国内棉价全部围绕在新棉收储价格19800元/吨上下。郑棉期货1111合约在19800元/吨之下,中国棉花价格指数CCindex328和电子撮合1110合约在19800元/吨之上。其中:现货指数CCindex328的价位最高,在19972元/吨运行;郑棉期货1111合约的价位最低,在19745元/吨运行;电子撮合1110合约的价位居中,在19916元/吨运行。现货指数CCindex328的价位比郑棉期货1111合约的价格高了227元/吨,比电子撮合1110合约的价格高了56元/吨。电子撮合1110合约的价格比郑棉期货1111合约的价格高了171元/吨。期棉、电撮和现货棉价已经靠拢新棉收储价格而基本趋于一致。(参见:表二和九月份国内棉花价格走势图)

| 表三 九月份化纤原料价格运行明细表 | ||||||||

| 单位:元/吨 | ||||||||

| 日期 项目 | PTA期货1110 | 涨跌 | 聚酯切片 | 涨跌 | 涤纶短纤 | 涨跌 | 粘胶短纤 | 涨跌 |

| 08/31/2011 | 10272 | 54 | 12575 | 50 | 13350 | 0 | 19000 | 70 |

| 09/01/2011 | 10274 | 2 | 12600 | 25 | 13350 | 0 | 19050 | 50 |

| 09/07/2011 | 10514 | 16 | 12850 | 150 | 13520 | 70 | 19400 | 100 |

| 09/14/2011 | 10740 | 162 | 13200 | 100 | 13900 | 80 | 19650 | 50 |

| 09/19/2011 | 10106 | -92 | 13125 | -25 | 14000 | 50 | 19750 | 50 |

| 09/26/2011 | 9490 | -234 | 12750 | -150 | 13600 | -150 | 19800 | 0 |

| 09/30/2011 | 9340 | 56 | 12400 | -50 | 13300 | -50 | 19800 | 0 |

| 月涨跌总量 | -932 | -175 | -50 | 800 | ||||

| ±幅度(%) | -9.07 | -1.39 | -0.37 | 4.21 | ||||

| 上月涨跌量 | 922 | 175 | 400 | 1100 | ||||

| 上月±(%) | 9.86 | 1.41 | 3.09 | 6.15 | ||||

九月份,棉型短纤原料行情未能延续上月小幅连涨的稳健走势,而是有降有升。因在国际油价波动下降的拉动下,涤纶短纤原料PTA、MEG、聚酯切片价格下半月开始连续下降,拉动涤纶短纤价格也从下旬开始连续大幅下降。从9月20日至月末的9个工作日中,涤纶短纤价格就连续下降了700元/吨。粘胶短纤价格虽然延续了上月的稳健走势,但自中旬开始止涨走稳,从9月21日至月末的8个工作日价格维持不动。棉型短纤原料价格走势的先扬后抑(涤纶)或先扬后平(粘胶),除了其原料价格的影响外,同时也与棉花价格的走势和纱、布销售旺季未“旺”相关联。

九月全月统计,PTA期货1110合约的价格共累计下降了932元/吨,降幅为9.07%;上月累计上涨了922元/吨,涨幅为9.86%。国内聚酯切片的价格共累计下降了175元/吨,降幅为1.39%;上月累计上涨了175元/吨,涨幅为1.41%。涤纶短纤的价格共累计下降了50元/吨,降幅为0.37%,月末运行在13300元/吨的价位上;上月累计上涨了400元/吨,涨幅为3.09%。粘胶短纤的价格共累计上涨了800元/吨,涨幅为4.21%,月末运行在19800元/吨的价位上;而上月累计上涨了1100元/吨,涨幅为6.15%。(参见:表三)

| 表四 九月份纱线价格运行明细表 | ||||||||

| 单位:元/吨 | ||||||||

| 日期 项目 | C32SD | 涨跌 | JC40SD | 涨跌 | T65/C3545SD | 涨跌 | OEC10SD | 涨跌 |

| 08/31/2011 | 26750 | 0 | 31650 | 0 | 23550 | 50 | 21150 | 0 |

| 09/01/2011 | 26750 | 0 | 31650 | 0 | 23600 | 50 | 21150 | 0 |

| 09/07/2011 | 27150 | 100 | 31850 | 50 | 23600 | 0 | 21400 | 50 |

| 09/14/2011 | 27350 | 50 | 32150 | 100 | 23700 | 0 | 21500 | 0 |

| 09/19/2011 | 27580 | 80 | 32410 | 80 | 23780 | 80 | 21580 | 0 |

| 09/26/2011 | 27780 | 0 | 32610 | 0 | 23930 | 0 | 21680 | 0 |

| 09/30/2011 | 27650 | -50 | 32470 | -30 | 23850 | -20 | 21630 | -50 |

| 月涨跌总量 | 900 | 820 | 300 | 480 | ||||

| ±幅度(%) | 3.36 | 2.59 | 1.27 | 2.27 | ||||

| 上月涨跌量 | -2450 | -3200 | -900 | -1050 | ||||

| 上月±(%) | -8.39 | -9.18 | -3.68 | -4.73 | ||||

在上、中旬棉花价格稳健运行、棉型短纤原料价格稳中坚挺,以及秋冬服装面料等需求量有所增加的支撑拉动下,纱、布价格稳中有升。但总体看来,市场营销氛围仍显不足,以小批次散量采购为主,远未达到往年传统旺季的动销水平,主要原因还是下游服饰消费需求的订单不多,故而纱、布采购量也难以放大。期间市场上纯棉纱线价格在稳定中随棉价的升涨而徐徐有小幅的提升,需求的品种还是集中在普梳C21S、C32S、C40S及OE纱等常规品种,精梳纱的需求相对要小。纯涤和T/C纱线在原料提价的拉动下,价格稳定微幅上调。人棉纱在其原料粘胶短纤价格稳健走强的拉动下,价格走势亦显坚挺,销势亦算平稳。但整体上看,中旬后期下游纱线需求已渐现放缓之端倪,价格趋稳、销售平淡、市场僵持的氛围渐浓。

下旬随着棉价和棉型短纤原料价格的走疲下降,以及国庆节假日前夕纱、布采购交易渐淡,纱、布价格在月末几天也均走疲下降,其中尤以纯涤纱价降幅为大。

九月份纱线价格虽然先抑后扬,月末下降,但全月累计,大部分品种的纱线售价却仍是以较大幅度上涨的运行态势。与八月份大幅度滑降的疲软态势相比,还是展现出了一点旺季的气氛,虽然旺季并未能“旺”!相比而言,纯棉纱线和粘胶纱线的价格涨幅较大,T/C纱线的价格涨幅较小,而纯涤纱的价格则是下降的走势,如T32SD的价格全月累计共下降了320元/吨,但仅21日至30日的8个工作日,就连续下降了670元/吨。

本月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计上涨了900元/吨、820元/吨、300元/吨、480元/吨;涨幅分别为3.36%、2.59%、1.27%、2.27%;月末分别运行在27650元/吨、32470元/吨、23850元/吨、21630元/吨的价位上。而八月份则分别累计下降了2450元/吨、3200元/吨、900元/吨、1050元/吨;降幅分别为8.39%、9.18%、3.68%、4.73%。(参见:表四)

| 表五 九月份坯布价格运行明细表 | ||||||||

| 单位:元/米 | ||||||||

| 日期 项目 | C 32×32 130×70 47" 斜纹 | 涨跌 | JC 40×40 133×72 67" 府绸 | 涨跌 | R 30×30 68×68 63" 细布 | 涨跌 | T/C 45×45 110×76 63" 涤细 | 涨跌 |

| 08/31/2011 | 6.72 | 0.02 | 9.70 | 0 | 5.93 | 0 | 5.90 | 0 |

| 09/01/2011 | 6.72 | 0 | 9.70 | 0 | 5.94 | 0.01 | 5.90 | 0 |

| 09/07/2011 | 6.74 | 0 | 9.70 | 0 | 5.97 | 0 | 5.93 | 0 |

| 09/14/2011 | 6.76 | 0 | 9.74 | 0.01 | 5.97 | 0 | 5.94 | 0 |

| 09/19/2011 | 6.79 | 0.01 | 9.75 | 0 | 5.98 | 0 | 5.95 | 0.01 |

| 09/26/2011 | 6.83 | 0 | 9.76 | 0 | 5.98 | 0 | 5.95 | 0 |

| 09/30/2011 | 6.82 | -0.01 | 9.75 | 0 | 5.95 | -0.01 | 5.90 | -0.01 |

| 月涨跌总量 | 0.10 | 0.05 | 0.02 | 0 | ||||

| ±幅度(%) | 1.49 | 0.52 | 0.34 | 0 | ||||

| 上月涨跌量 | -0.15 | -0.32 | 0.08 | -0.30 | ||||

| 上月±(%) | -2.18 | -3.19 | 1.37 | -4.84 | ||||

九月份坯布行情总体上亦是先抑后扬,月末下降,而全月累计窄幅上涨的运行态势。其中粗厚服装面料所用纯棉、T/C、涤粘坯布的涨幅较其他品种要大。这与上月纯棉、T/C坯布价格大幅下降的行情相比,已是难能可贵了。

坯布代表品种C 32×32 130×70 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 细布、T/C 45×45 110×76 63" 涤细,分别累计上涨了0.10元/米、0.05元/米、0.02元/米、0.00元/米;涨幅分别为1.49%、0.52%、0.34%、0.00%;月末分别运行在6.82元/米、9.75元/米、5.95元/米、5.90元/米的价位上。(参见:表五)

回顾九月份国际、国内主要的经济、金融事件,会对我们把握后市行情有所助益。

美时8日晚间,奥巴马在国会发表旨在促进就业的演讲,提出了一项总额高达4470亿美元的刺激就业方案。这是其对美国目前高失业率与经济复苏乏力所做出的反应。

美国联邦储备委员会21日宣布,为了进一步刺激经济复苏,美联储联邦公开市场委员会对所持国债作出了“卖短买长”来置换国债期限的决定,即计划到2012年6月,出售剩余期限为3年及以下的4000亿美元中短期国债,同时购买相同数量的剩余期限为6年至30年的中长期国债。这一举措实际上相当于延长了其持有的4000亿美元国债的期限,旨在压低长期利率。这项措施或将对美国经济起到促进作用。

14日,穆迪公司将法国兴业银行债券和存款评级从Aa2下调至Aa3,长期信用评级展望为负面,认为该行面临融资和流动性问题;同时将法国农业信贷银行长期债券和存款评级从Aa1下调至Aa2,财务实力评级从C+下调至C,认为该行对希腊债务危机的风险敞口高于此前的评级。同时穆迪维持法国巴黎银行长期债务评级Aa2不变,但是将其列入负面观察名单。欧洲债务危机向银行业的扩散,令市场再次对久拖未决的欧债危机增加了担忧,加剧了国际市场对世界经济前景的悲观预期。

9月16~17日在波兰召开的欧盟财长会议上,虽就加强成员国经济治理的改革计划达成了原则性一致,但针对援助希腊方案,是否拨付下笔援助希腊贷款的决定,却将推迟到10月才会作出。这次会议的结果,折射出欧元区内部针对救助机制的严重分歧,这将会再度打击金融市场信心,加剧希腊出现违约的风险。

标准普尔19日将意大利的主权信用评级从“A+”下调至“A”,评级前景为“负面”(Negative)。原因是该机构担心该国经济增长将表现疲弱,且“脆弱的”政府意味着该国将无法削减其在欧元区各国中第二大的债务负担。

今年早些时候,西班牙、爱尔兰、葡萄牙、塞浦路斯和希腊等欧元区国家的主权信用评级也相继被下调。看来,欧元“债务危机”发酵蔓延的势头有愈演愈烈之势,难以在短期内获得解决。预计未来几个月内,欧元区经济增长大幅放缓的情况将会持续。

印度官方宣布,2011/12年度(每年10月1日至次年9月30日)棉花出口将不受限制。印度棉花咨询委员会预计新年度印度棉产量为603万吨,出口量119万吨。

9日,统计局公布的数据显示,8月份CPI同比上升6.2%,增幅较7月的6.5%回落。

9月28日人民币对美元汇率中间价报6.3623,较前一交易日(6.3760)走高百余基点,再度创出汇改以来新高。这对我国的外贸出口无疑是雪上加霜的压力。

29日的棉花工作电视电话会议上,发改委发布2011年我国棉花总产为720万吨,较去年修正后的数据(670万吨)提高了50万吨,较去年统计局的597万吨提高123万吨。全球棉花预测也是增产的结论,这应是对稳定棉价的利好消息。

近期青岛、张家港和上海港保税区的外棉到港量上升,主要是2010/11年度延迟交货的美棉、西非棉以及2011/12年度的澳棉、巴西棉。26日,青岛港国内贸易商印度棉S-6、SM级澳棉、M级美棉和少量M级西非棉的报价分别为20000~20200元/吨、20800~21000元/吨、20500~20700元/吨和20200~20400元/吨,较前下调200元/吨。

概而言之,美国经济复苏乏力,欧元“债务危机”发酵蔓延的势头短期内难以遏制,人民币连续升值,新年度棉花产量增加、棉价下降……棉花市场多空因素交织。

10月份将是新棉上市的高峰,期间的天气状况,棉市购、销双方的博弈心理,棉花加工企业的收购资金情况,纺织企业的外单接签进程等,都将对棉花后市的行情走势带来至关重要的影响。需密切关注!

后市“银十”旺季可期否?国庆假日后拭目以待。

")