展会直通车

产经分析

外资出逃 中国制造业面临四面楚歌

|

外资再退出 爱尔兰地产大鳄转让中国资产就在铁狮门甩卖上海项目的消息持续发酵之际,《华夏时报》记者获悉,爱尔兰地产大鳄––财富控股集团以223.6万欧元的价格,转让了两家中国地产公司的股份。 制造业运行出现41个月以来最明显降速经季节性调整的汇丰中国采购经理人指数(PMI)8月份数值从上月49.3降至47.6,显示中国制造业运行连续第十个月环比放缓。此外,本月指数还创下2009年3月以来的最低值。 低成本时代正远去 制造业期待转型升级随着低成本优势的消失,我国制造业“粗放增长”道路也即将走到尽头,尽快实现从低端向高端的转型升级,是今后我国制造业的必然选择。 |

数据说话:外资正逃离中国 制造业机会所剩无多

数据说话:外资正逃离中国 制造业机会所剩无多

|

No.01

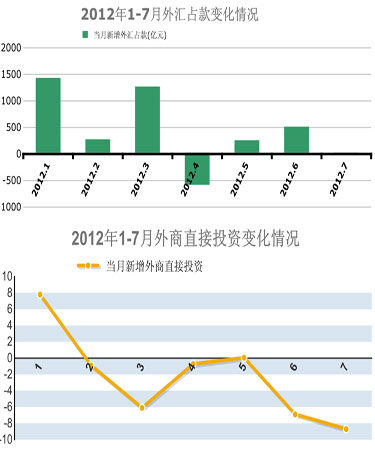

外汇占款年内二度负增长 外汇资本加速流出2012年7月,具有指标性意义的金融机构外汇占款继4月后再度出现负增长,下降38.2亿元,至25.66万亿元。外汇占款减少不但意味着外汇资本流出, 也制约着基础货币的供应。大规模资本流出未至,但大规模的流入也很难再现。中国的国际收支正在告别持续已久的经常项目和资本项目“双顺差”,前路未明。 No.02外商直接投资(FDI)逐月回落 7月份创两年新低外商直接投资是外资动向的一个最直接指标,据统计今年FDI数据呈现逐月走低的趋势,并一度出现负增长,在5月由负转正后,我国FDI在6、7月再现连续负增长。另外,今年1至7月,全国新批设立外商投资企业13677家,同比下降12.3%;对于最新的FDI数据,市场人士担忧,在中国外资已产生“制造业回流”现象,并有可能在未来几年内出现外资大规模撤离中国的问题。 No.03外资流出动向:服务业受青睐 制造业所剩机会无多2007年3月,全国人大通过《企业所得税法》,就象征性地结束实行近30年的外商投资优惠政策。但是相对而言,中国仍然是FDI(对外直接投资)最亲睐的国家之一,但是近年FDI走势也显示,外资对服务业更有信心。留给中国制造的机会,已经所剩无多。 |

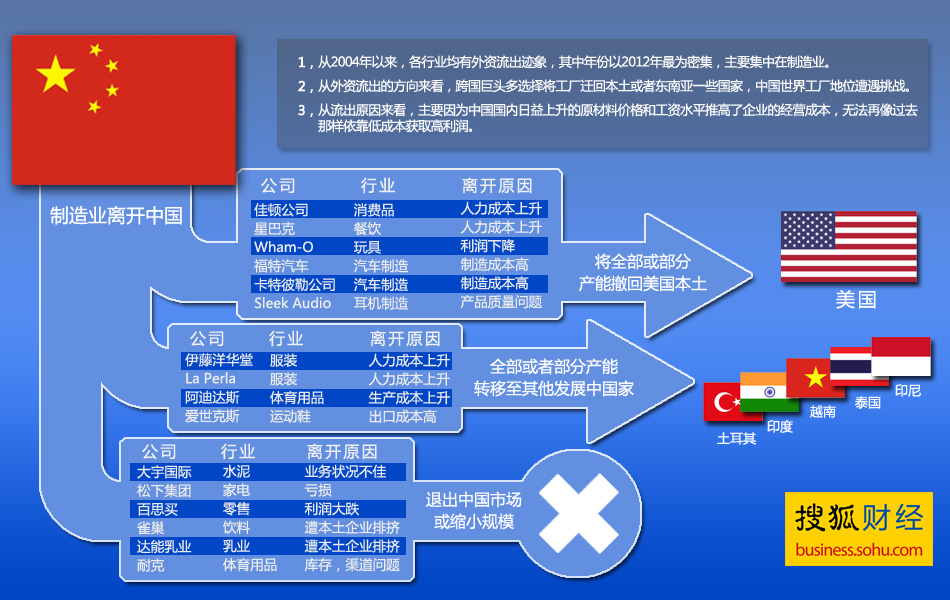

实例分析:跨国巨头因何撤离中国?

|

No.01

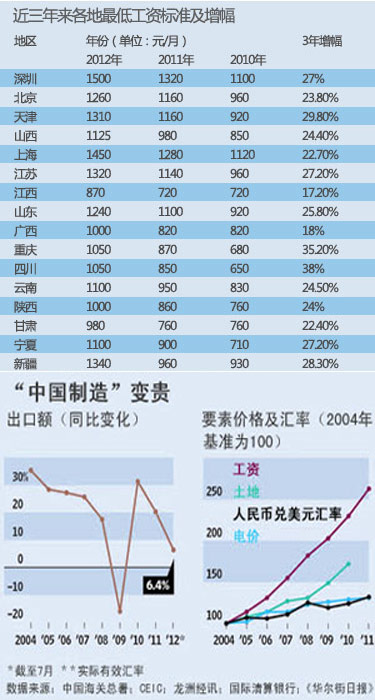

人力成本上升经过多年人均工资的增长,中国的人力成本比较优势已经越来越小。数据显示从2005年至2010年,中国工资涨幅达69%。而同样条件下,越南的生产成本比中国低15%至30%;去年越南工厂工人的平均月薪约为136美元,印度尼西亚约为129美元,而中国工人已达413美元的平均月薪,是越南和印尼的三倍以上。此外,人民币升值压力,导致外企在华成本全面上升,也是外企撤离中国的重要原因之一。 No.02对外资政策准入门槛提高 优惠政策取消研究员发现,中国东部的苏州、无锡等长三角富庶地区都提高了投资门槛,对新进的外资企业,不仅没有专门的优惠政策,甚至还对其产业类型、节能减排方面提出很高的要求。此外税收上,外资企业的“超国民待遇”也正在失效。2008年新《企业所得税法》及其实施条例施行后,外商投资企业和外国企业原来执行的再投资退税、特许权使用费免税和定期减免税等税收优惠政策面临取消。 No.03企业的运营环境日益艰难调查发现,在中国向高新经济体的转变过程中,企业的商业模式将会承受越来越大的压力,而企业盈利数据寥寥无几。部分人士认为,对于众多行业来说,中国已不再是一个“新兴市场”,企业维持高利润率(15%-20%)的日子已一去不复返。 No.04中国本土企业的强劲挑战美国建筑设备供应商卡特彼勒在2005-2010年的中国市场份额从11%下滑至7%。抢走其市场份额的并非是它的死对头日本小松公司,而是中国本土企业。达能乳业在上海市场,被光明、蒙牛和伊利等本土竞争对手用残酷的价格战斩于马下。研究指出:中国正孕育出一批实力强大的本土领军企业,与它们展开竞争是跨国公司面对的新现实。这些本土企业更接近和了解消费者,重点生产价廉物美的替代产品。 |

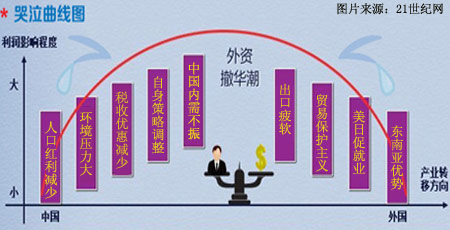

中国制造的哭泣曲线:这张国际面孔在流泪

哭泣曲线:由21世纪网周斌提出,描述中国制造业当前面临的困境。“哭泣曲线”左边是中国人口红利消失,土地价格上涨,环保压力增大、税收优惠减少等因素带来的制造业成本高企,右边是出口的疲软和贸易保护主义的打击,东南亚、非洲国家的人力成本比较优势。外资撤离中国的背后,实则是中国外贸转型升级这一大课题––劳动力价格优势不复存在的时候,传统的代工模式也已经难以为继。 |

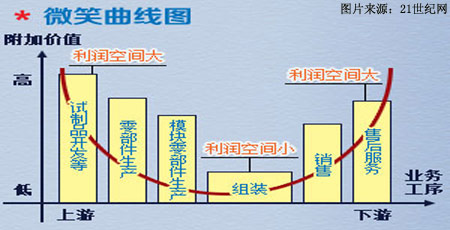

微笑曲线:是宏碁创办人施振荣先生在1992年为了“再造宏碁”提出了有名的“微笑曲线”理论,以作为宏碁的策略方向。微笑嘴型的一条曲线两端朝上,在产业链中,附加值更多体现在两端,设计和销售,处于中间环节的制造附加值最低。中国制造业长期以来就处于微笑曲线的最低部位,仅依靠组装、加工这一环节挣钱,利润较低,而真正赚钱的是上游的开发和下游的售后服务。 |

外资撤退背后:新投资地涌现新问题

转战越南麻烦:员工懒散 法律朝令夕改讲述人:温州一家制鞋厂董事长腾先生 |

远离了全球最重要的消费市场––中国讲述人:美国亚利桑那州立大学丹尼斯·西蒙博士 |

中国制造危机:竞争加剧 产业结构现调整

外资回国加剧竞争

––包括阿迪达斯、耐克在内的一批跨国公司正将生产基地向东南亚地区转移,主要原因是这些国家支付给工人的薪资远低于中国。[详细] ––越来越多的美国企业正在将海外生产基地搬回本土,包括消费品巨头佳顿、工程机械制造商卡特彼勒、福特公司等。[详细] 影响:外资回归本土,对中国制造业来说并不是一个好兆头。这意味着“中国制造”在今后相当长的时间内会遭遇到强劲的对手。因为在技术、品牌竞争方面,中国并没有竞争优势可言;而随着用工成本的上升,中国制造业一直以来所依赖的成本优势,已经逐渐丧失。 |

机遇倒逼产业升级

––国际快递巨头联邦快递、UPS正在苦苦等待国内快递牌照获批,尽管国内快递企业达6000多家,但没有一家规模能与联邦快递和UPS抗衡。[详细] ––对技术要求较高的电子信息制造业陆续进入中国中西部。成都、重庆在2010年就迎来戴尔、德州仪器、惠普等国际IT巨头,富士康等代工厂也接踵而至。[详细] 影响:外资加速布局服务业与高端制造业,这对国内制造业来说也是一次提升自身竞争力、实现产业升级的机遇。中国制造业需要重新定位自己,将传统的依赖低成本价格优势的模式,转变为依靠产品科技含量和产品质量取胜,这是一道必须要迈过的坎。 |

前景展望:中国将失去“世界工厂”地位?

跨国企业或从中国大陆回流到本土,或转战东南亚寻找更加低廉的劳动力市场––所有的一切,是否预示着中国即将告别“世界工厂”的时代?在未来的国际贸易格局中,中国将是一个怎样的地位?

|

No.01

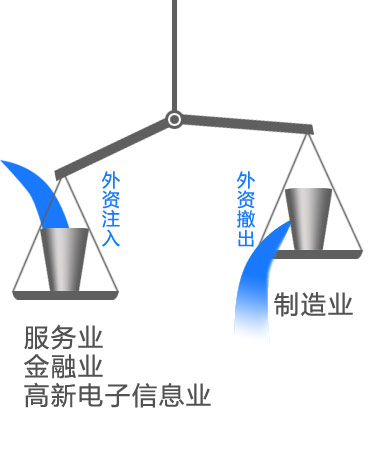

依托产业链和庞大市场 中国优势仍在我国制造业经过多年的发展,已经形成了完整的配套产业链以及工业体系,特别是沿海地区,产业之间的协作和产业内部的配套都比较完善,这是东南亚一些国家在短期内难以建立起来的。 No.02产业格局调整将提升外资质量在跨国企业制造业生产线撤离中国的同时,另一批以服务业为主的外资企业却在积极进入中国。进入服务业FDI首超制造业,表明中国已从过去过度重视制造业转到更加重视服务业上来。随着劳动力成本上升,中国在劳动、资源密集型产业吸收外资逐渐减少,而在高端产品制造业、服务业吸收外资有所增加。 No.03中国市场依然是外企布局重点由于中国生产要素成本普遍提高,对于一些成本敏感型企业来说,这的确可以成为重新考虑在华布局的理由,这是优胜劣汰的市场规律。中国在全球经济中的重要地位不会因为中国生产成本的提高而改变,因为中国是目前全球最重要的消费市场,而制造者必须靠近市场,才能更好地开发出迎合消费者胃口的新产品。 |

.jpg)